“曾几何时,“央企控股+上市背景+中外合资”的独特背景,使得中航信托最初的崛起速度令人瞩目。”

曾经是行业翘楚、营收挺进全国前三的信托公司,如今却不得不面临业务全面暂停,多个项目陷入兑付困局的局面,就连地方“保交楼”项目也因其消极态度而深陷停滞。

不久前,福州市住房和城乡建设局发布的一则通报,将中航信托有限责任公司(下称中航信托)再次推向舆论风口。此时的中航信托已被建信信托与国投泰康信托托管两个多月,而在被托管前,中航信托已有多个项目陆续陷入兑付困局。

中航信托的母公司为中航工业产融控股股份有限公司(下称“中航产融”),中航产融内部不仅因反腐而产生了不小的连锁反应和人事变动,公司还在今年3月份宣布了主动退市。

央企信托的意外托管

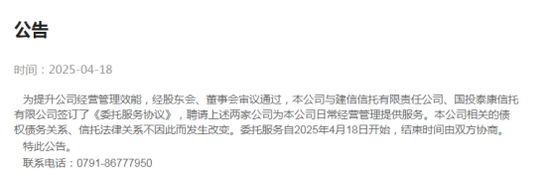

2025年4月18日,中航信托在官网发布一则简短公告,宣布与建信信托有限责任公司、国投泰康信托有限公司签订《委托服务协议》,聘请这两家公司为日常经营管理提供服务。

这则平静的公告立刻在市场掀起了不小的波澜,这意味着有着15年历史、背靠中国航空工业集团的中航信托正式“被托管”。

彼时有消息人士透露,“当前托管单位人员已到位,但相关分工暂不清楚。”但对于托管方如何分工,以及本次签订协议后是否为了进一步重组,不少媒体记者纷纷联系中航信托相关负责人,但当时均未获直接回复。不过据《经济参考报》报道,中航信托从两家信托公司托管开始所有业务均已暂停。

中航信托在公告中还特别强调,“公司相关的债权债务关系、信托法律关系不因此而发生改变”。但这种法律层面的声明难以掩盖其实际困境。

实际上,中航信托并非行业内的泛泛之辈,其历史可追溯至1997年。当时,处于改革开放第一窗口深圳的中国航空技术进出口深圳公司,牵头收购了中国农业银行江西省分行持有的江西农行信托的股权,将其正式更名为江西江南信托投资股份有限公司——这正是中航信托的前身。

经过长达七年的重组过程,2009年12月28日,中航信托获得原中国银监会批准,完成重新登记并正式开业。2010年12月,公司正式更名为中航信托股份有限公司。

中航信托的股东背景极为雄厚,由特大型央企中国航空工业集团有限公司及境外战略投资者新加坡华侨银行等单位共同发起组建。根据中航信托官方介绍,公司是集央企控股、上市合资、军工概念于一身的信托公司,也是中航工业产融控股股份有限公司(下称“中航产融”)的重要组成部分。

通过股权穿透可见,中航产融持有中航控股73.56%股份,中航控股又持有中航信托84.42%股份,因此中航产融间接持有中航信托62.10%的股权。这种紧密的股权关系,导致中航信托的风险与母公司高度关联。

这种“央企控股+上市背景+中外合资”的独特背景,使得中航信托最初的崛起速度令人瞩目。2018年,中航信托以29亿元的信托业务收入挺进全国68家信托公司的第3位,以15亿元的纳税总量位列江西省金融机构榜首;2020年以38.29亿元的信托业务收入位列全国68家信托公司的第5位,主要经营指标均位居行业第一发展梯队;到2023年,公司在管资产逾6000亿元、净资产近200亿元。

在行业鼎盛时期,中航信托连续五年获评行业协会最高评级A级,多次获得“中国优秀信托公司”“最具竞争力信托公司”等荣誉称号。

但从长期的发展轨迹来看,中航信托的业绩其实是在不断承压,尤其是在2021年以后。中航信托在2020年实现净利润19.81亿元的高峰后,便一路下滑。2021年至2023年,中航信托分别录得营业总收入40.10亿元、29.69亿元、17.95亿元,同比变动4.07%、-25.96%和-39.54%;录得净利润16.79亿元、8.18亿元、0.84亿元,同比变动-15.24%、-51.28%和-89.75%。

中航信托2021年净利润下降的一个重要原因是投资收益的波动。此外,营业支出在2020年因业务及管理费和信用减值损失的增加而上升了13.76%,这侵蚀了部分利润。

截至2024年6月末,中航信托总资产约为279亿元,净资产约为182亿元。报告期内,公司实现营业总收入5.94亿元,净利润9176.35万元,同比分别下降约40%、80%。

值得注意的是,中航信托在2023年的不良率从上一年的1.74%升至3.33%,不良资产合计达6.01亿元。

兑付困局与母公司退市

伴随着公司经营状况的变化,中航信托目前已有诸多项目陷入兑付困局,产品涉及家族信托、天信系列、天智系列、天瑜系列、天启系列等。

有投资人表示,自2025年1月31日开始,中航信托多个项目出现本息逾期。据了解,今年8月份,中航信托曾就兑付问题与投资者召开过沟通会,公司表示一方面在积极地通过诉讼等方式向债务人追偿资金,另一方面也在配合专业机构对信托项目进行梳理,厘清投资者、信托产品与底层资产的对应关系,一旦底层资产回款,达到兑付条件,且法律关系清楚,中航信托一定会依法依规地进行分配,希望广大投资者能给予时间。

据了解,中航信托出现的产品兑付问题,主要集中在其多个系列的非标产品,尤其是与房地产相关的项目。

所谓“非标”,主要指非标准化债权资产,通常流动性较低、风险较高,是信托公司风险暴露的主要领域。

业内人士分析认为,中航信托风险传导机制有几个关键因素:首先是项目集中度过高。中航信托之前重仓投资了房地产,地产敞口集中在恒大、融创等暴雷房企。例如“天启393号”因恒大广州项目烂尾,底层资产由信托公司被动接盘,形成“自主管理实为兜底”的困局。

其次是资金池运作争议。投资者举报称,中航信托通过TOT产品(如“天信系列”)掩盖资金池运作,借新还旧维持表面兑付,最终因流动性枯竭崩盘。

监管层也早已察觉到了问题。2023年8月23日至10月31日,国家金融监督管理总局江西监管局对中航信托开展了聚焦主业转型发展现场检查,并于2024年1月23日下发了《现场检查意见书》,认定中航信托存在房地产信托、投资类业务、互联网业务、固有业务、营销推介等方面的问题。

2023年9月,江西监管局曾对中航信托及相关负责人开出7张罚单,合计罚款170万元。其中,被处罚事由中就有向不符合规定的房地产项目发放贷款、发放信托贷款贷后管理未尽职等情况。

与此同时,中航信托的母公司中航产融也陷入了某种困境。

2025年3月底,中航产融发布公告宣布主动退市,成为首家退市的央企金控类上市公司。

4月14日,中航产融公告称,主动退市事项获股东大会通过。对于退市原因,中航产融在退市方案中提到,“公司经营面临重大不确定性,可能会对公司造成重大影响”。

除此之外,中航产融原董事长、中航信托原董事长姚江涛也在2023年被调查,彼时一起被查的还有中航信托原党委委员、副总经理魏颖晖。据报道,姚江涛涉及的案情重大且恶劣;最终体现在法庭认定的相关贪腐情节上,则是另外一番情景,但也颇为严重。姚江涛最终被起诉的涉案金额约数亿元,涉及恒大、国购等多家民企的行贿。

在姚江涛和魏颖晖被查后,中航信托的高管团队经历了长时间的动荡期。

2023年10月,中航信托总经理周祺离任。此后近一年时间里,由副总经理何唐兵代为履行总经理职责。直到2024年9月,国家金融监督管理总局江西监管局核准了游江总经理的任职资格,这一关键职位才得以填补。

图为:游江

游江是一位老中航人,一直在中航体系内工作。公开资料显示,这位“80后”高管出生于1986年2月,拥有香港中文大学工商管理硕士学位。他曾在中航证券有限公司历任多个职务,包括北京营业部机构业务部专员、营销中心经理、营销总监、总经理助理、副总经理、总经理,北京分公司总经理,中航证券有限公司副总经理。2022年12月,游江接任中航基金副董事长,不到两年后又调任中航信托总经理。

与此同时,2023年9月,张会芬新任中航信托党委书记。她和游江一样,同为中航系内部提拔。新党委书记张会芬此前一直在中国航空工业集团从事多年党建、宣传工作,来中航信托前担任集团党建文宣部副部长。

图为:张会芬

被指“保交楼”中消极不作为

2025年6月,中航信托作为福州一处“保交楼”项目股东,被福州市住房和城乡建设局公开通报“不断拖延‘白名单’融资工作开展”“拒不承担‘保交楼’任务”。

从福州市住建局的通报中,我们也不难看出中航信托被托管后的状态。

福州住建局在通报中表示,中航信托存在“保交楼工作不作为”的情形。具体情况显示,该市位于闽侯县的保交楼项目“榕心江来”,由福州俊德辉房地产开发有限公司开发建设。据属地住建局反馈,为推进项目复工复产,属地保交楼专班多次召集海峡银行、项目公司及股东方等单位协调推进“白名单”融资事宜。但占股60%比例的项目股东方中航信托态度消极,不断拖延“白名单”融资工作开展。

通报还特别提到,中航信托现已被建信信托、国投泰康信托托管。

通报还指出,“保交楼”是中央层面提出的重要民生工程,对于解决当前市场环境下期房交付压力,提振市场信心,促进房地产行业健康稳定发展至关重要。而“白名单”机制则是住建部、金融监管总局等联合推动的一项协调机制,旨在切实满足房地产项目合理融资需求。

然而,“因中航信托被托管前后的消极不作为态度,已影响福州市保交楼工作进度,造成业主不断群访,影响社会稳定”。这对于曾经辉煌的中航信托而言,无疑是对其社会责任的重大质疑。

中航信托被托管后,所有业务均已暂停。而对于众多投资者而言,最关心的无疑是产品兑付问题。

2025年4月,上海中航信托总部疑似发生投资者维权事件,要求全额兑付本息并公开底层资产。

在此期间,中航信托有高管在内部会议上表示“我不知道后面是否有系统的方案,但是托管组进场,许多流程机制需要磨合,一些大的问题需要共同研究”。对于是否会“走中融的路”,中航信托表示一直在和很多监管部门上级沟通,“现在需要大家团结起来勠力同心”。