尚太科技成立于2008年9月27日,于2022年12月28日在深圳证券交易所上市,注册地址和办公地址均位于河北省。该公司是国内领先的锂离子电池负极材料供应商,具备全产业链一体化优势。

尚太科技主营业务为锂离子电池负极材料以及碳素制品的研发、生产加工和销售,所属申万行业为电力设备-电池-电池化学品,涉及金刚石、锂电池、储能核聚变、超导概念、核电等概念板块。

经营业绩:营收行业第21,净利润行业第7

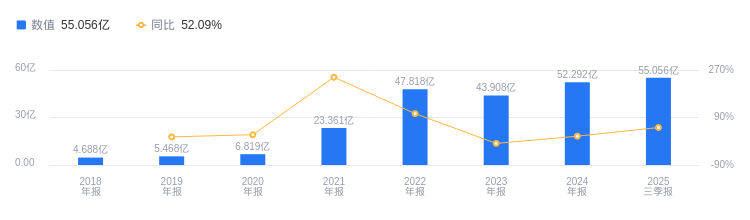

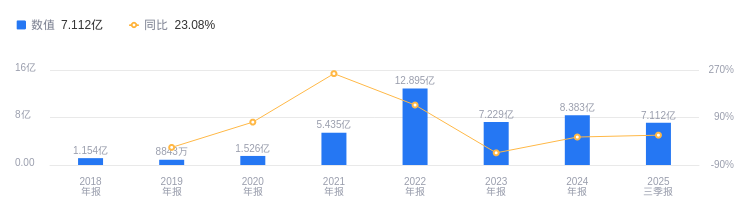

2025年三季度,尚太科技营业收入为55.06亿元,在行业44家公司中排名第21。行业第一名中伟股份营收332.97亿元,第二名格林美营收274.98亿元,行业平均数为65.2亿元,中位数为48.45亿元。当期净利润为7.11亿元,行业排名第7,行业第一名璞泰来净利润18.72亿元,第二名中国宝安净利润13.19亿元,行业平均数为1.98亿元,中位数为1608.46万元。

资产负债率低于同业平均,毛利率高于同业平均

2025年三季度,尚太科技资产负债率为38.64%,去年同期为25.83%,低于行业平均的51.96%,偿债能力方面表现较好。从盈利能力看,当期毛利率为22.47%,去年同期为25.20%,高于行业平均的10.89%。

董事长欧阳永跃薪酬139.37万元,同比增加3.71万元

尚太科技控股股东和实际控制人均为欧阳永跃。欧阳永跃先生,1966年3月生,中国籍,澳大利亚永久居留权。1988年毕业于湖南大学,本科学历。1988年7月至2000年11月,在上海碳素厂担任工程师;2001年10月至2018年11月,在上海尚太炭素任执行董事、经理;2008年9月至今,历任公司执行董事、经理、董事长、总经理;现任公司董事长、总经理。其2024年薪酬为139.37万,2023年为135.66万,同比增加3.71万元。

A股股东户数较上期减少22.74%

截至2025年9月30日,尚太科技A股股东户数为2.28万,较上期减少22.74%;户均持有流通A股数量为7095.92,较上期增加29.44%。十大流通股东中,香港中央结算有限公司位居第二大流通股东,持股778.35万股,相比上期增加61.36万股。东方新能源汽车主题混合(400015)位居第四大流通股东,持股369.39万股,持股数量较上期不变。农银新能源混合A(002190)位居第九大流通股东,持股203.50万股,为新进股东。

华泰证券指出,尚太科技25Q3收入21.18亿元,同/环比+38.7%/+20.3%,归母净利2.32亿元,同/环比+4.9%/-3.4%。业务亮点如下:1.25Q3出货环比增长,推测销量超9万吨,环增28%;2.产品升级方向明确,有望受益于未来快充渗透率提升及储能放量;3.北苏二期10万吨负极项目已于25年上半年达产满产,马来西亚5万吨负极项目与山西20万吨负极一体化项目预计26年二季度末三季度初陆续投产,26年将形成超50万吨的人造石墨负极一体化产能规模。该机构维持“买入”评级,预计公司25-27年归母净利润10.16/14.15/17.44亿元,对应目标价130.32元。

东吴证券指出,尚太科技25年Q1-3营收55亿元,同增52%,归母净利润7.1亿元,同增23%。业务亮点如下:1.预计Q3负极出货量9+万吨,同环比+41%/26%,25Q1-3负极出货23万吨,同增56%+,预计全年出货量超33万吨,同增50%+;2.马来西亚5万吨、山西四期20万吨一体化产能26H2落地,叠加外协,预计26年可贡献10万吨+增量,出货量预期40-45万吨,同比增长20-35%;3.25Q4小客户涨价已落地、26年大客户有望跟进,同时26H2公司自有产能释放,预计单吨利润明显提升,全年单吨利润预计0.3万/吨。该机构下调25-27年归母净利润为10/13.1/16.4亿元,给予26年25倍pe,目标价126元,维持“买入”评级。

图:尚太科技营收及增速

图:尚太科技净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。